|

|

本文是PACTA Tool评估模型方法论的第一篇科普,主要介绍了:什么是PACTA Tool,PACTA Tool的分析场景与风险敞口,并将投资组合与市场指数、气候情景一致的基准进行比较,对三个核心指标进行浅析。对于投资机构来说,选择和使用合适的方法论来辅助风险管理、识别机会、进行信息披露/报告,以及战略制定和决策是必然趋势,也是谦楹研究与整合策略的重要议题。

PACTA Tool,全称Paris Agreement Capital Transition Assessment Tool(巴黎协定资本转型评估模型),是开源的评估工具。PACTA使用产能分析方法对齐《巴黎协定》中的要求,即:“投资行为要与低碳排放以及适应气候发展方向保持一致(第2.1c条)”,并提供衡量一致性的解决方案。同时,PACTA与可持续发展的金融信息披露条例(SFDR)、欧盟绿色分类法(EU Green Taxonomy)以及与气候相关的财务披露特别工作组(TCFD)均有指标对齐,帮助投资者更好地洞察碳风险。

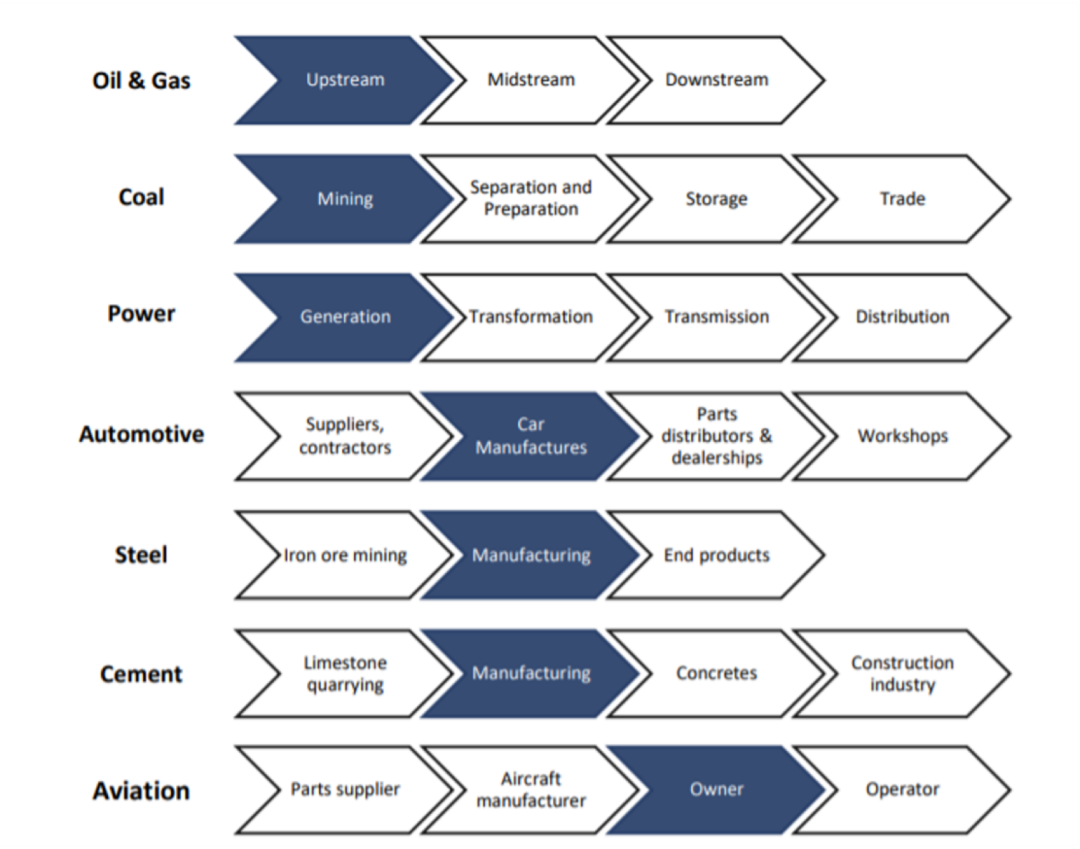

PACTA分析涵盖了八个与气候高度相关的关键行业,分别是:电力、石油、天然气、煤炭、汽车、钢铁、水泥以及航空,称之为“PACTA行业”。

来源:《Climate Value-at-Risk SCENARIO ANALYSIS FROM MSCI》

ESGo tips:

根据国际能源署(2021年)和IPCC(2021年)收集的2019年温室气体排放数据,电力、汽车、钢铁、水泥和航空占全球二氧化碳排放的将近70%,约占全球温室气体排放的42%。2019年,包括电力、石油、天然气、煤炭、汽车、钢铁、水泥以及航空等在内的化石燃料生产约占全球温室气体排放量的63%。

因此,PACTA模型认为这八个部分是全球经济中碳密集度最高的行业,也是最容易面临转型风险的行业,故将其纳入分析,称之为“PACTA行业”。

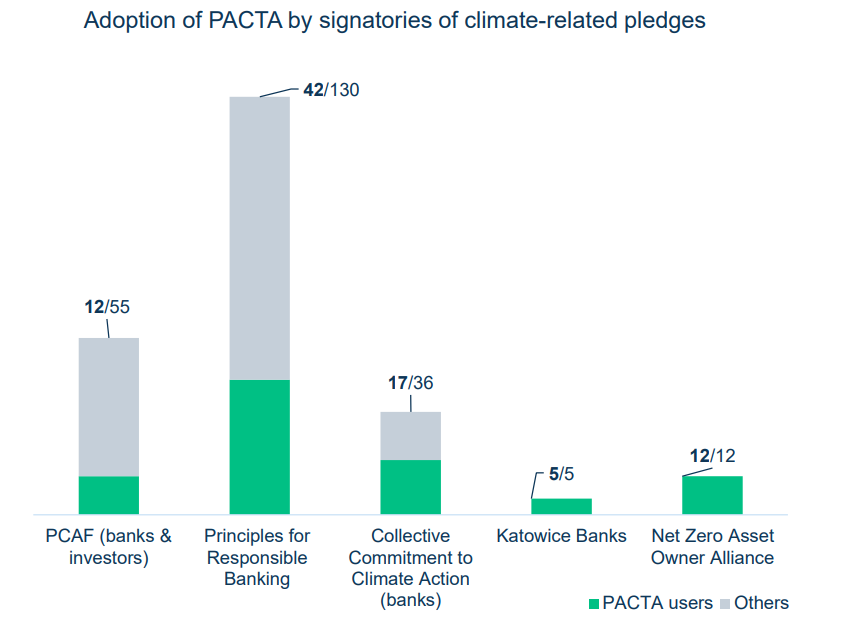

目前,全球签署气候相关承诺的组织中,Katowice Banks与Net Zero Asset Owner Alliance应用PACTA工具进行气候风险相关评估工作的覆盖率达到了100%,其他组织的应用覆盖率也在持续上升。

-

气候情景与分析一致性

通往与《巴黎协定》目标相一致的未来世界,完成高碳生产到低碳生产的转变,实则是要求企业从管理思维、生产技术等方面进行根本性改变。通过气候情景分析,PCATA所得出的结论拟在控制两个关键问题:1)调整与控制高碳生产的绝对产能。例如,为实现《巴黎协定》等场景目标,化石燃料的产量必须减少到多少才能满足? 2)生产从高碳到低碳的转变,需要与《巴黎协定》目标保持一致,找到能够实现这一转变的关键技术。

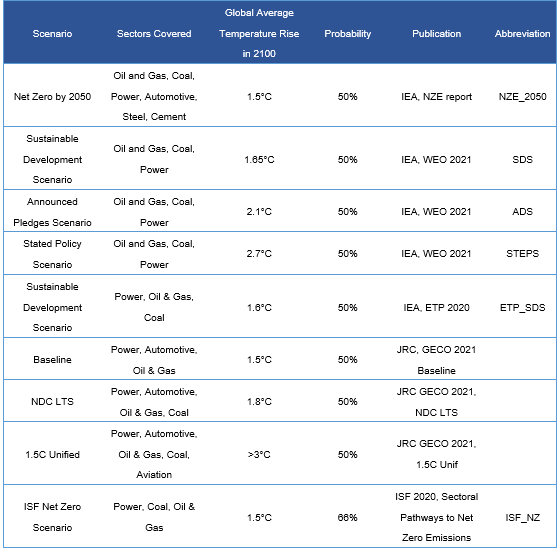

PACTA的可用情景有9种,投资机构使用PACTA期待获得以下三个问题的答案:

1)最易受到低碳转型影响的经济活动给当前投资组合带来的风险有哪些?

2)不同气候情景的投资组合和《巴黎协定》目标下的投资和生产计划如何趋于一致?

3)未来5年,该投资组合的风险敞口将如何变化,以及该投资组合与1.5°C情景下的投资组合相比的情况。

图:PACTA投资者工具中的可用情景 来源:谦楹科技整理

PACTA Tool有前瞻性、穿透性的特点。前瞻性在于其能够根据未来产值测算对投资组合与气候情景的一致性进行评估,并针对现有所有行业参与者的低碳产能与未来IEA NZE2050情景一致性的产能预测进行比较。穿透性在于工具能一直延申到母公司下的层级。由此生成一份定制化的、机密的输出报告,允许投资者评估他们的投资组合与各种气候情景的整体一致性。

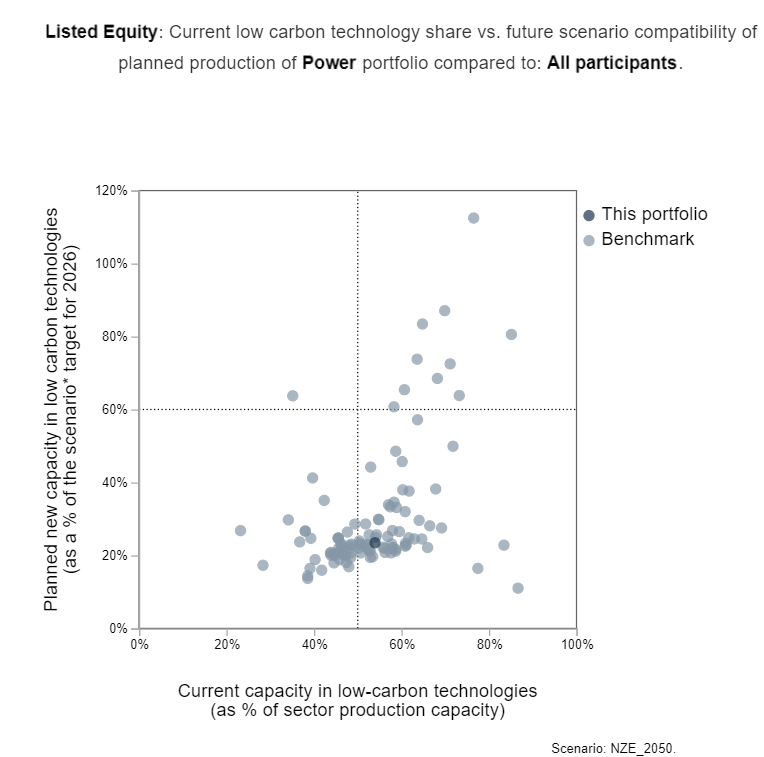

图:投资组合(上市股票)中,能源行业目前低碳技术产能比例(占行业产能比例)与IEA NZE2050场景一致的情景下未来计划产能比较图。

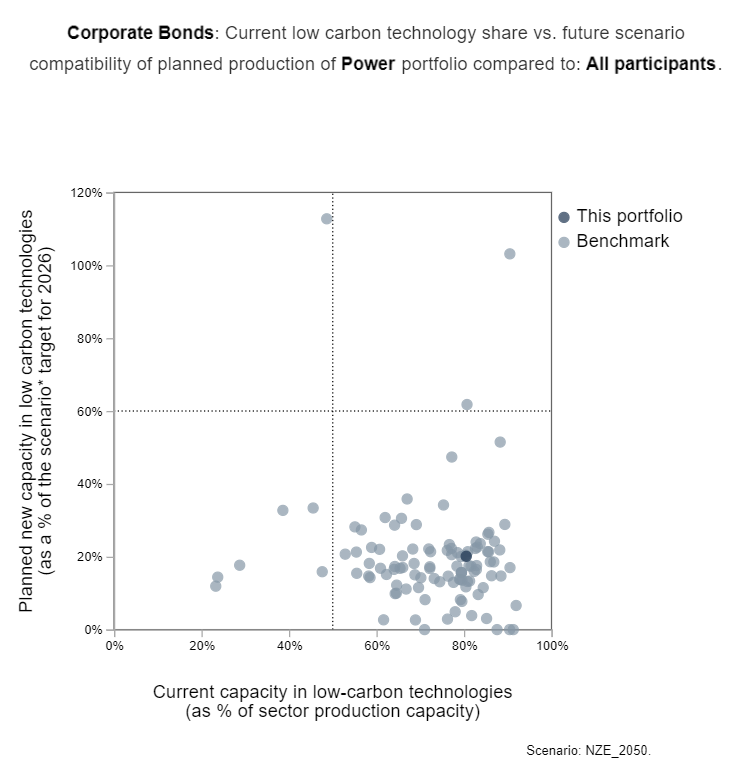

图:投资组合(公司债券)中,能源行业目前低碳技术产能比例(占行业产能比例)与IEA NZE2050场景一致情景下未来计划产能比较图。

-

风险敞口:投资组合中的技术敞口与区域敞口

技术风险与机遇相形相生,把握住发展机遇,亦或是面临被替代的风险,一定程度上取决于是否用前瞻性目光去一探未来技术发展方向并付诸行动。科学衡量企业成长、投资管理的机遇及风险敞口,是在气候改变及全球行动这个大变局下的必修课。

考虑到不同行业技术在低碳转型过程中发挥的作用各不相同,通过与气候情景、市场指数基准的技术组成相比较,了解投资组合在转型影响下的技术组合敞口,明确技术组合的转型风险,可以为投资者提供投资策略支持。

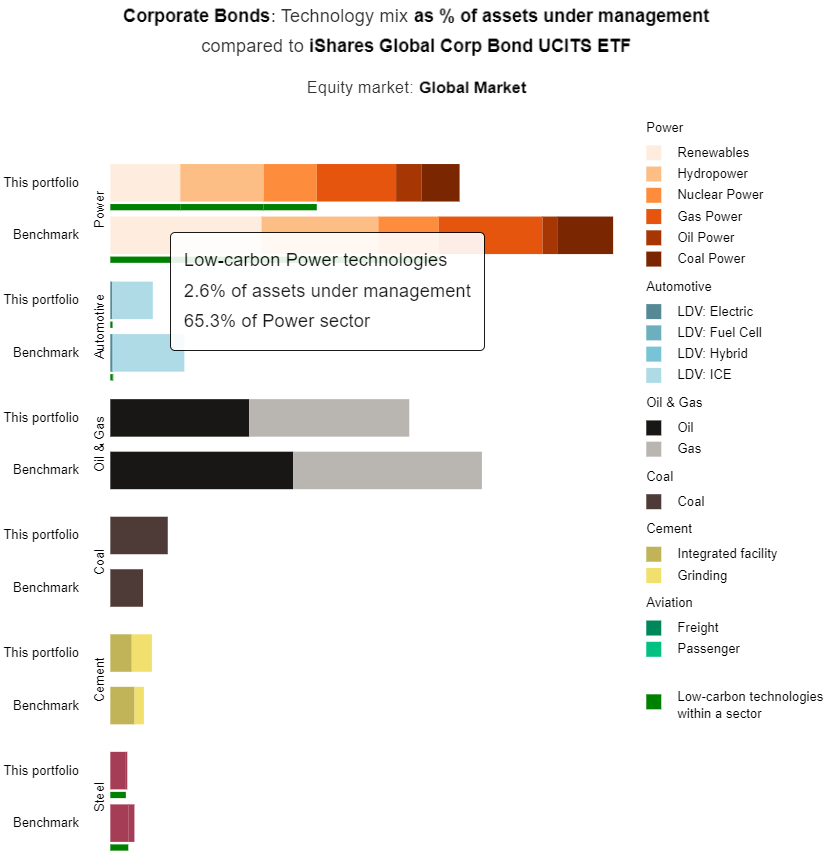

一、投资中各细分市场与技术的占比所对应的风险敞口

从图中可以看到,以债券为例,在能源行业(POWER)中呈现了:①投资组合内(This Portfolio)的可再生能源(Renewalbe)、水电(Hydropower)、核能(Nuclear Power)、气体动力(Gas Power)、石油能源(Oil Power)、煤电(Coal Power)技术在投资管理资产中的占比与在行业内的占比,②以iShares Core S&P 500 ETF/MSCI ACWI ETF/MSCI World ETF(上市股票),iShares Global Corp Bond UCITS ETF(公司债券)等指数作为基准,可再生能源、水电、核能、气体动力、石油能源、煤电在投资管理资产中的占比与在行业内的占比,③柱下的绿线代表该行业根据气候情景要求,低碳技术在投资组合资产与行业中的占比(占投资组合资产的2.6%,占整个能源行业65.3%)。

依据上市公司股票、公司债券等市场Benchamark下的各细分占比,以及情景分析下的未来低碳技术占比,能够一眼比对投资组合的差距,并为投资策略提供一定的指导支持。

图:投资管理资产组合(债权)各行业技术占投资组合比例/行业比例,与各ETF市场指数基准以及低碳技术情景下基准的占比比较。

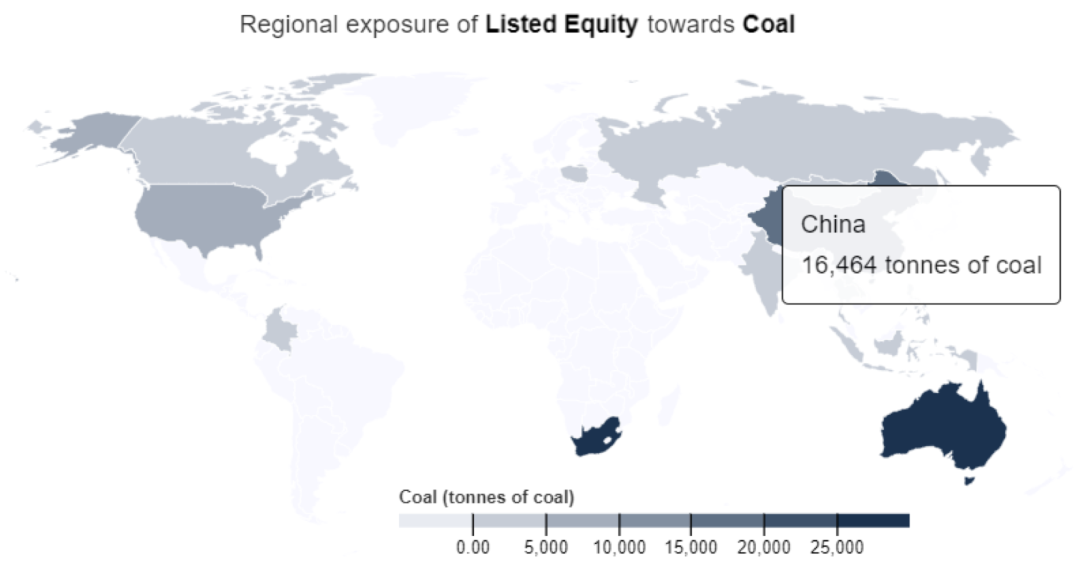

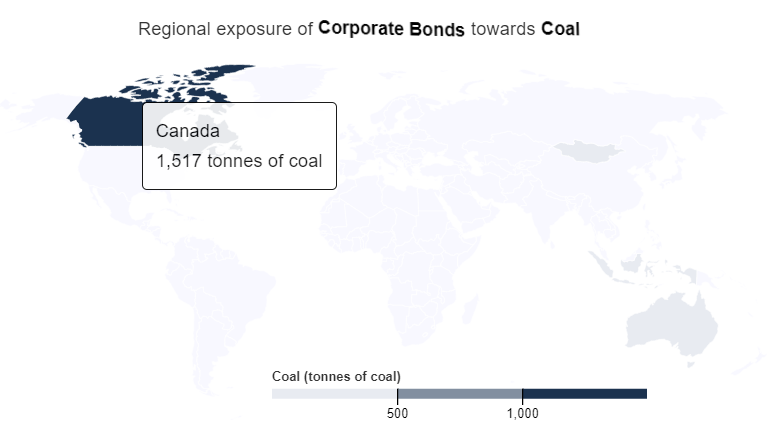

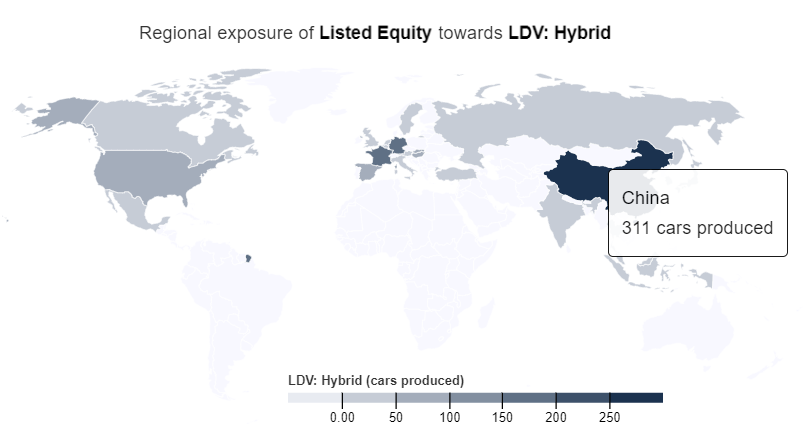

二、投资组合中各行业及技术所在区域的风险敞口

如图,PACTA的风险敞口分析中,将投资组合中PACTA行业所在的区域风险敞口的信息作了区分,颜色揭示了投资组合中特定技术在各个国家的生产情况,颜色越深代表产量越大。投资组合中包含所有公司资产数据,包括每个产业的地理位置信息,通过投资组合中的资产权重进行加权可以得到某地区某产业的生产能力。

图:投资组合中上市公司的煤炭行业区域风险敞口

图:投资组合中公司债券的煤炭行业区域风险敞口

图:投资组合中上市公司的混动汽车区域风险敞口

-

浅析PACTA核心指标的使用

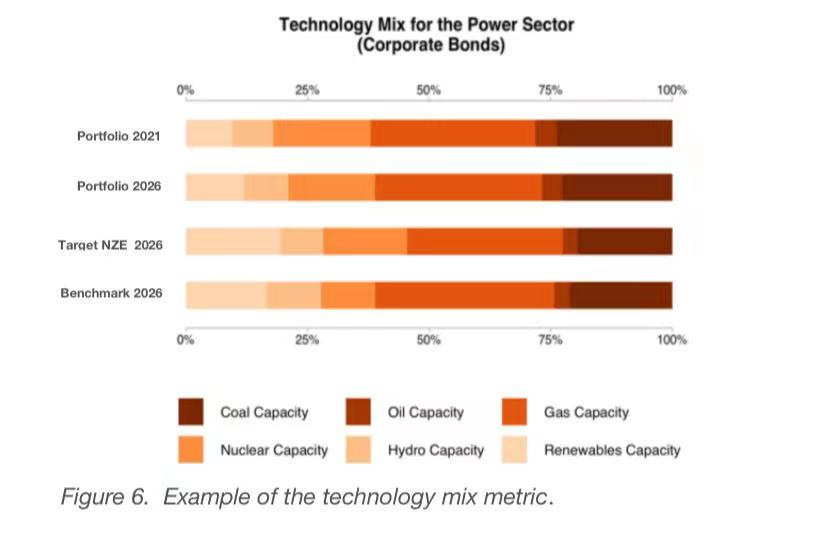

一、技术份额组合指标

技术组合指标是投资组合中各技术的投资比例,提示了技术组合应向各种气候变化情景一致性转变的方向与差距。换言之,它代表了该行业中每项技术的重量占投资的百分比。

PACTA假设资产负债表是静态的。因此,基准年和未来五年技术组合之间的差异,仅仅是投资组合内公司生产计划的变化结果,而非投资组合的变化。

目前,该方法计算了以下行业不同技术的投资组合的财务风险敞口:汽车:用于轻型汽车生产的发动机类型;电力:整个装机容量的发电技术;化石燃料:一次能源开采的能源(仅可用于分析的基准年,考虑到所有这些技术的生产都应随着时间的推移逐步减少)

下图是分析的可视化示例,示例显示了债券投资组合中电力行业的高碳和低碳技术组合:

其中:

2021投资组合:分析投资组合中电力行业的当前技术组合。

2026投资组合:分析投资组合中电力行业的预期技术组合。

NTZ2026目标:基于NTZ2026情景的投资组合预期技术组合。

2026基准:基于公司未来五年资本计划的预期技术组合

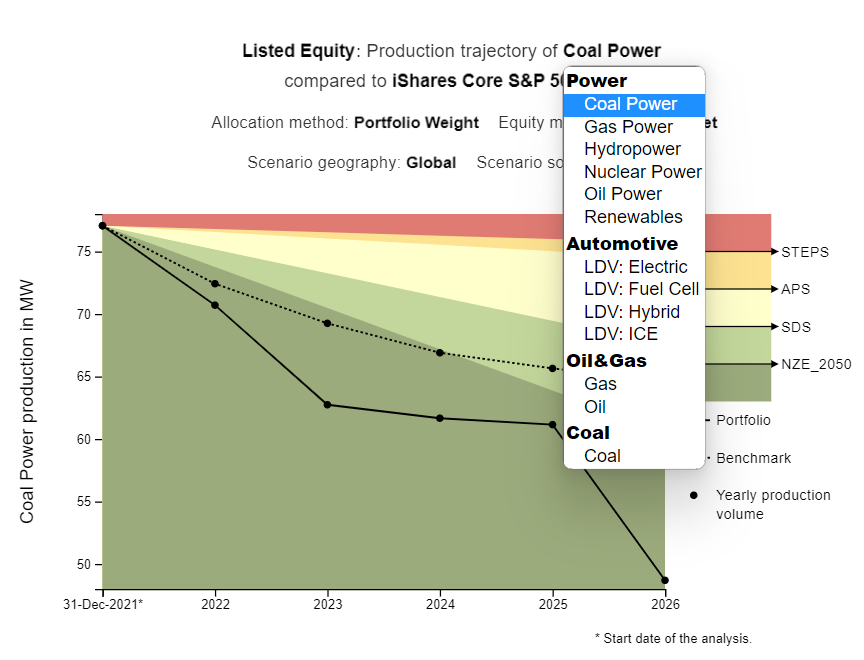

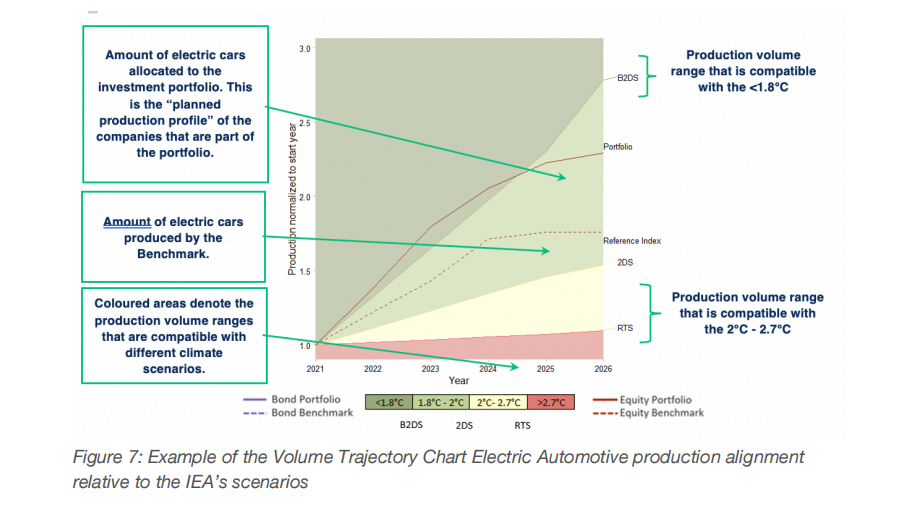

二、产量轨迹指标

产量轨迹指标用以衡量每种技术/能源的产量与气候变化情景中规定的趋势的一致性,提供了5年的比较数据,将关于产量的资本承诺与不同气候情景下的公司目标产量轨迹进行了比较。

产量轨迹指标只适用于具有明确技术路径的行业(石油和天然气、煤炭、汽车、电力)。

ESGo tips:

产量轨迹的变化基本由两大原因造成,一是生产由一种技术转向另一种技术(如,内燃机到电动机),二是由于一种技术或者燃料相关的生产扩张或收缩(如,新建燃煤发电厂并投入使用)。

如下图,工具提供了在上市股票/公司债券,行业,对齐指数类型,配置方法(所有权权重或投资组合权重),所在市场,情景地理位置,情景来源(WEO2021/GECO2021/ETP2020/ISF2021)①等多个可选维度进行分类分析。

实线表示未来5年所选技术的生产发展情况,彩色区域表示不同气候情景所需的生产变化。虚线区域代表了选择基准投资组合的起点。用于为风险管理、目标设定和气候战略提供信息。

图:投资组合(上市公司)所在行业技术在未来5年的产能与情景目标、市场基准的产能对比图

①:WEO202:World Energy Outlook 2021,IEA发布;

GECO2021:Global Energy and Climate Outlook 2021,欧盟委员会联合研究中心JRC发布;

ETP2020:Energy Technology Perspectives 2020,IEA发布;

ISF2021:Institute For Sustainable Futures 2020, Net Zero Asset Owners Alliance (NZAOA)发布

PACTA提供了两种产量轨迹的选择:

(1)所有权加权生产轨迹

采用所有权计算对应生产,即所有组成某投资组合的公司和技术都计入被分析范围内。在这种方法中,按所有权比例汇总了构成某投资组合公司的生产:

![]()

Mi:第i公司的市值

通过公式,反映投资组合所持股权比例对应投资组合内的产量趋势。

ESGo tips:

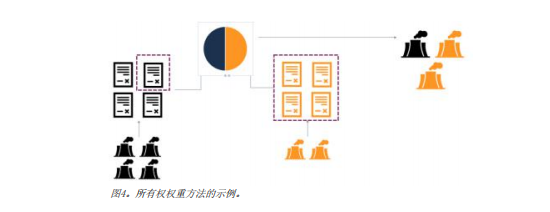

所有权计算方法适用于股票投资组合。根据投资者持有的流通股的百分比,将公司生产经营活动的份额按百分比分配给投资组合。作为公司一部分股份的所有者,他在决策过程中拥有同样比例的控制权。

例如下图中,蓝公司与黄公司组成了投资组合A,两家公司各自都发行了四股股份,蓝公司拥有4个电站,黄公司拥有2个电站,而A投资组合分别拥有蓝公司一股(所有权25%)和黄公司四股(所有权100%)。那么,在所有权方法下,蓝公司拥有的资产的25%(即1个电站)和黄公司拥有的资产的100%(即2个电站)将归因于A投资组合,故而,A投资组合将对该3个电站进行生产计算。

(2)投资组合加权生产轨迹

根据投资规模加权得到投资组合中的公司的总绝对生产量,这反映了投资组合中的财务分配。该求投资组合的产量的方法可以使用与上述求技术份额指标中相同的权重,最终求得投资组合的加权生产总量P':

![]()

PIJ:被投资单位产量的汇总,以每个公司的相对资本投资加权。生产总量P'的投资组合权重反映了投资者的资金分配决策。

ESGo tips:

投资组合权重方法根据投资组合的总投资中每个头寸的权重,将公司活动数据份额分配给投资组合。这种方法可用于公司债券和股票投资组合的分析。

例如下图,还是同样以投资组合A来看,如果A是由蓝公司与黄公司同等加权,蓝色公司拥有的一半生产资产(即2个发电站)和黄色公司的一半生产资产(即1个发电站)将归因于投资组合。因此,该投资组合A将对这特定的3个发电站的生产进行计算。

再以电动汽车的产量轨迹指标示例进行进一步的解释:

下图中,Y轴显示了未来五年计划的标准化生产变化,当前产能表示为1。产量轨迹指标衡量投资组合未来五年的预计产量与不同气候情景下产量变化范围的一致性。

在图中,投资组合的电动汽车生产轨迹在淡绿色区域内,在2021至2026年间持续增长,这意味着投资组合公司未来五年的电动汽车生产计划与2度情景(2DS)兼容,但产量增长不足,无法与超越2度(B2DS)情景保持一致。因此在本例中,投资组合的表现优于基准测试的结果。

图:电动汽车的产量轨迹指标,来自于国际能源署情景的电动汽车产量调整体积轨迹图的示例

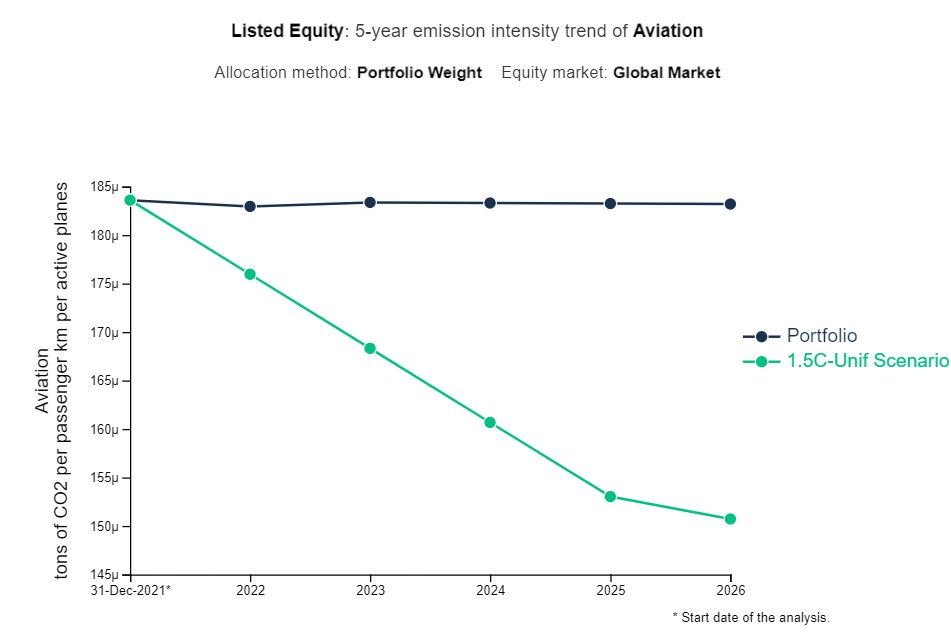

三、排放强度指标

排放强度指标以经济产出单位(例如,CO2/吨钢铁)衡量投资组合的平均CO2强度,然后将其与气候情景设定的排放强度基准点进行比较。投资组合的排放强度是根据投资组合涵盖的行业技术对应的产量计算的,应用了排放强度模型。每个指标都涵盖了目前和未来5年的分析结果,可以在工具中与各可用的市场基准进行对比。

对于钢铁、水泥和航空等目前还没有确定的零碳替代方案的行业来说,暂时无法使用技术指标或生产轨迹指标来分析衡量其与气候情景的一致性情况。然而,碳排放强度指标可以引导资本推动创新与发展,以达到减少碳排放的目标。对于存在脱碳技术路径的行业,这一指标则作为补充指标。

为了获得指标,PACTA将“排放系数”分配给实物资产。例如,瑞典的一家钢铁厂将根据该工厂的已知排放量或根据资产的特点进行估算,获得平均排放强度(每吨钢铁的吨二氧化碳量)。这些行业的情景也以测量排放强度的方式进行了重建。

该指标分析是以投资组合中公司的目前排放强度为起点,并显示根据计划,预计未来五年将如何发展,以及在1.5℃-Unif等情景下的预期情况。

图:航空业投资组合(上市公司股票)五年碳排放强度(投资组合权重法)与气候情景的碳排放强度路径比较图

参考文献:

1.《PACTA for Investors Methodology Document—Climate scenario analysis for Investment portfolios》

2.《THE DISCLOSURE PUZZLE: The role of PACTA》

3.《PACTA for Banks Methodology Document》,25 July 2022

4.《PACTA 2022 Climate Alignment Analysis》

5.《P4I-Scenario-Supporting-Document_V1.0》

MSCI CVaR模型——气候情景分析(Scenario analysis )与应用方法系列(二)|谦言呄ESGo

气候情景分析(Scenario analysis )与应用方法系列(一)| 谦言呄研究

商务咨询,请联系:pr@chamwion.com