|

|

4月12日,上交所、深交所、北交所在证监会指导下相继发布《可持续发展报告指引(试行)》(以下简称“《指引》”)。本次里程碑式的信披《指引》覆盖对象涵盖了上证180指数、科创50指数、深证100指数、创业板指数样本公司,以及在境内外同时上市的公司,并鼓励其他上市公司披露可持续发展报告。按照《指引》规定,要求披露《可持续发展报告》的上市公司应当在2026年4月30日前发布依《指引》规定编制的2025年度《可持续发展报告》。

01

《指引》核心内容

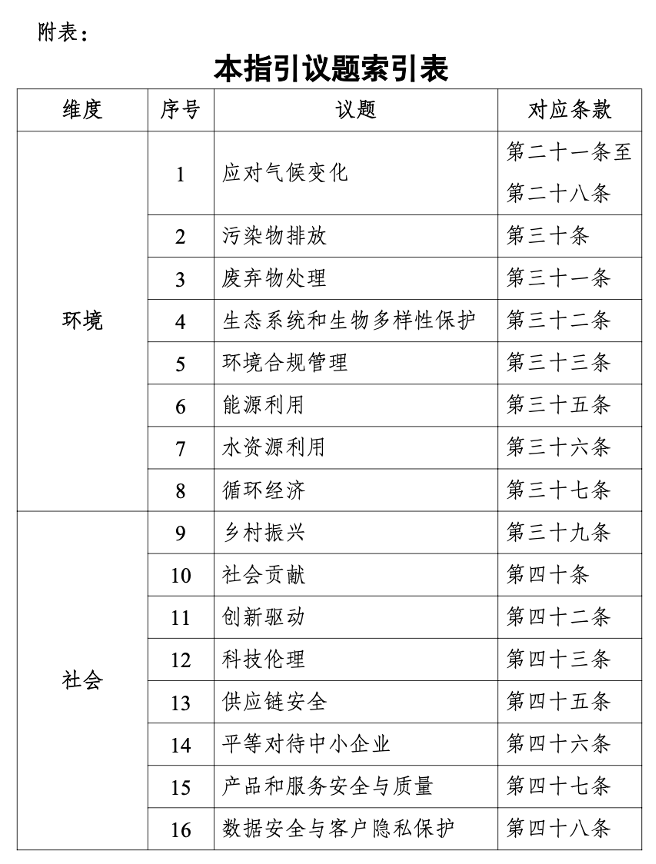

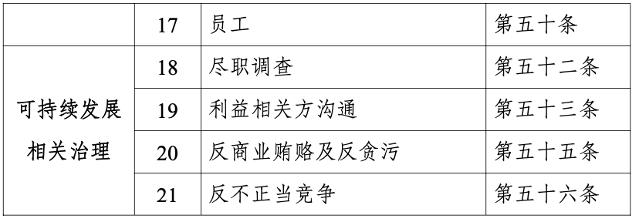

《指引》中可持续发展信息披露框架由四个方面的核心内容组成:治理,战略,影响、风险和机遇管理,指标与目标。一共涉及3个维度,21个议题。与许多国际披露准则不同的是,一个颇具“中国特色”的议题——乡村振兴也被纳入其中。

-

治理,即公司用于管理和监督可持续发展相关影响、风险和机遇的治理结构和内部制度;

-

战略,即公司应对可持续发展相关影响、风险和机遇 的规划、策略和方法;

-

影响、风险和机遇管理,即公司用于识别、评估、监 测与管理可持续发展相关影响、风险和机遇的措施和流程;

-

指标与目标,即公司用于计量、管理、监督、评价其 应对可持续发展相关影响、风险和机遇的指标和目标。

02

《指引》中有哪些值得注意的点?

01数据可比性

或许考虑到许多企业是第一次发布可持续发展报告,或存在数据缺失或收集问题,所以《指引》也留出了实操空间:提到首个报告期内,披露主体无需披露相关指标的同比变化情况。当然,作为未来鉴证以及报告可信度的重要元素,大家仍然应该尽早对于企业可持续发展报告中的数据进行管理。

02双重重要性原则

与ISSB、SASB等国际披露准则强调单重重要性(仅财务重要性)不同的是,《指引》与TCFD一样强调双重重要性。也就是既要求披露主体识别每个议题是否会对企业产生重大影响(财务重要性),也要求披露主体识别在相应议题上的表现是否会对经济、社会和环境产生重大影响(影响重要性)。

《指引》的第二章第十三至第十七条要求披露主体对公司的商业模式、业务运营、发展战略等方面可能产生重大影响的可持续发展相关因素进行全面评估和披露。此外,还要求披露主体分析和披露可持续发展相关影响、风险和机遇对公司战略和决策的影响,制定相应的战略应对措施,并评估公司战略对可持续发展风险的适应性。尽管部分内容是选择性披露,但是依旧体现了《指引》对报告双重重要性的要求。

如果企业认为《指引》中的议题对其并不具备财务重要性和影响重要性,那么企业也需要依据《指引》规定进行解释说明。

03温室气体量化

《指引》中对于披露主体可持续发展报告中的温室气体排放信息对齐了GHG Protocol。要求披露范围一、范围二的排放,选择性披露范围三的排放。

涉及使用碳信用额度的,应当披露所使用的碳信用额度的来源与数量。披露主体参与碳排放权交易的,应当披露报告期内是否完成清缴以及是否存在被有关部门要求整改或立案调查的情形。

不出意外的是,《指引》鼓励披露主体聘请第三方机构对公司温室气体排放等数据进行核查或鉴证,以及采用情景分析法等进行气候适应性评估。

03

《指引》中各指标说了些什么?

《指引》第三至五章节中,对披露主体应当关注的3个维度以及相关议题进行了简单说明。

01第三章环境信息披露

1. 应对气候变化

披露主体应当评估公司对气候变化的脆弱性,制定减排和适应策略,包括减少温室气体排放、提高能源效率等措施,以应对气候变化带来的影响。

2. 污染防治与生态系统保护

披露主体需披露公司的污染物排放情况,包括各类污染物的排放量、排放来源、排放标准等,并说明公司的污染物管理措施和减排计划。同时,还需要披露公司在生态系统和生物多样性保护方面的政策和实践,包括生态环境保护项目、生态修复计划等内容。

3. 资源利用与循环经济

披露主体应当集约、高效利用能源、水、原材料等资源,加强资源使用过程节约管理,推动生产、流通过程的减量化、再利用、再循环。此外,还需要披露公司在循环经济领域的实践,包括资源回收利用、废弃物资源化利用等方面的政策和措施。

02第四章社会信息披露

1. 乡村振兴与社会贡献

披露主体应当结合自身主营业务开展情况支持乡村振兴、社会公益事业,促进经济社会可持续发展。具体内容包括支持乡村振兴的具体情况、支持乡村特色产业发展、支持当地就业等方面的具体措施,以及对公众及社会作出贡献的基本情况。

2. 创新驱动与科技伦理

披露主体应积极践行创新驱动发展战略,持续提升创新能力和竞争力,遵守科技伦理。内容包括科技伦理规定及落实情况、违反科技伦理行为处理情况、科技伦理内外部培训等方面的具体情况。

3. 供应商与客户

披露主体应在追求经济效益的同时保护债权人利益,诚信对待供应商、客户和消费者。具体内容包括加强供应链风险管理、保障供应链安全稳定的情况,以及加强供应链管理、促进供应链可持续发展的行动和举措。

4. 员工

披露主体应关注员工权益和福利,建立健全员工管理制度,包括员工权益保障、员工培训与发展、员工健康与安全等方面的内容。此外,还需要关注员工的可持续发展和员工参与公司治理的情况。

03第五章可持续发展相关治理

1. 可持续发展相关治理机制

披露主体应建立整体性治理结构和内部制度,以监督和管理可持续发展相关影响、风险和机遇。内容包括治理机制中关于可持续发展的规定、科技伦理委员会的设置与运作情况、违反科技伦理行为处理及整改措施、科技伦理内外部培训等方面的情况。

2. 商业行为

披露主体应识别并评估可能对公司产生重大影响的可持续发展议题,包括商业模式、业务运营、发展战略等方面的影响。内容还包括公司对经济、社会和环境的实际或潜在影响、重大影响的判断标准、情景分析等方面的内容。

可以看出《指引》集众家之长,其中能够看见许多熟悉的身影。例如在披露框架上参考了TCFD框架,吸收了国际披露准则中的双重重要性概念,提到了气候情景分析法等等。

总的来说,《指引》在我国“坚持可持续发展”“积极稳妥推进碳达峰碳中和”“加快发展方式绿色转型”的背景下应运而生,强制与自愿披露相结合、定性与定量披露相结合、设置过渡期和缓释措施,为中国企业可持续发展信息披露与治理引导,增强国际接轨与对话迈出了实质性的步伐。

CHAMWION TECH

关于谦楹

谦楹科技是一家ESG与可持续发展、社会责任服务领域的生态服务商。

以“为企业创造价值,实现可持续、高质量发展”为出发点,致力于为企业ESG与可持续发展战略管理规划、升级、优化等提供专业服务,从ESG报告(信息披露)、供应链ESG与绿色体系搭建、ESG治理体系搭建与管理提升、评级管理以及碳中和盘查、管理等方面,打造企业长期可持续发展格局以及国际化发展,助力气候管理与可持续发展。

ESG分析团队均持有CFA协会ESG Investing、国内ESG注册分析师资质,碳中和管理团队持有注册会计师、内审师,碳监测管理师以及CCER等项目开发交易资质。业务团队来自于知名ESG投资机构、四大等知名ESG咨询部门的国内及欧洲团队,具备成熟的战略管理及专业项目能力。

业务联系

俞广霄 Richard Yu

谦楹科技合伙人,可持续发展CBD总裁

电话:13564680947

邮箱:richardyu@chamwion.com

陈亚罡 Adam Chan

谦楹科技可持续发展CBD总监

电话:18918557257

邮箱:adamchan@chamwion.com